L’incertezza nella supply chain è un tema cruciale, specialmente in periodi di crisi. Questa incertezza può derivare da vari fattori, tra cui:

- Interruzioni nella produzione: Le chiusure di fabbriche e le restrizioni di movimento hanno causato ritardi nella produzione e nella consegna dei materiali.

- Carenze di materiali: La difficoltà nel reperire materie prime essenziali ha portato a ritardi e aumenti dei costi.

- Volatilità della domanda: Le fluttuazioni nella domanda dei consumatori rendono difficile prevedere le necessità future e pianificare di conseguenza2.

- Problemi logistici: Blocchi nei porti e ritardi nei trasporti hanno ulteriormente complicato la gestione della supply chain2.

Per affrontare queste sfide, le aziende possono adottare diverse strategie, come migliorare la pianificazione della domanda, diversificare i fornitori, e investire in tecnologie per una maggiore visibilità e flessibilità della supply chain

Instabilità, incertezza, ritardi delle forniture, rincari delle materie prime sono termini a cui, anche i non addetti ai lavori, negli ultimi anni si sono abituati. D’altronde le conseguenze di questi fenomeni si fanno sentire anche nella vita privata di tutti noi. La loro entità, per il passato, è ben sintetizzata dal report sottostante di JP Morgan.

| Anno | PMI New Orders (gialla) | PMI Delivery Times (verde, invertito) | PMI Input Prices (azzurra) | Commento sintetico |

|---|---|---|---|---|

| 2010 | 52,3 | 49,8 | 58,5 | Ripresa post-crisi, ordini in crescita |

| 2011 | 51,7 | 50,2 | 62,0 | Pressioni sui costi energetici |

| 2012 | 49,5 | 50,1 | 56,8 | Rallentamento globale |

| 2013 | 50,8 | 50,5 | 55,2 | Stabilizzazione |

| 2014 | 52,1 | 50,7 | 54,9 | Espansione moderata |

| 2015 | 51,9 | 50,8 | 53,7 | Equilibrio nelle supply chain |

| 2016 | 51,3 | 50,6 | 52,8 | Crescita contenuta |

| 2017 | 53,0 | 50,9 | 56,0 | Ripresa manifatturiera |

| 2018 | 52,7 | 50,4 | 59,1 | Aumento costi materie prime |

| 2019 | 50,5 | 49,9 | 57,0 | Rallentamento pre-pandemia |

| 2020 | 42,8 | 45,0 | 70,5 | Shock COVID‑19 |

| 2021 | 54,2 | 47,2 | 85,0 | Ripresa con forti ritardi |

| 2022 | 51,8 | 48,5 | 72,3 | Normalizzazione parziale |

| 2023 | 50,9 | 49,2 | 65,8 | Stabilità |

| 2024 | 51,5 | 49,0 | 68,0 | Tensioni geopolitiche |

| 2025 | 52,0 | 48,8 | 70,2 | Lieve risalita dei prezzi e dei tempi di consegna |

Analizzando l’andamento degli ultimi vent’anni ed a voler essere critici, si potrebbe affermare che, seppur con motivazioni ed entità differenti, questi fenomeni non siano del tutto nuovi. Ciononostante, è indubbio che attualmente la maggior parte delle aziende si sia fatta trovare impreparata e stia attraversando un periodo di crisi. Non dimentichiamo che “crisi” (dal greco krisis) ha anche il significato di scelta o cambiamento. Quindi vediamo come le aziende stanno affrontando questa crisi, quali azioni stanno attuando per tentare di minimizzare gli effetti negativi di questa situazione.

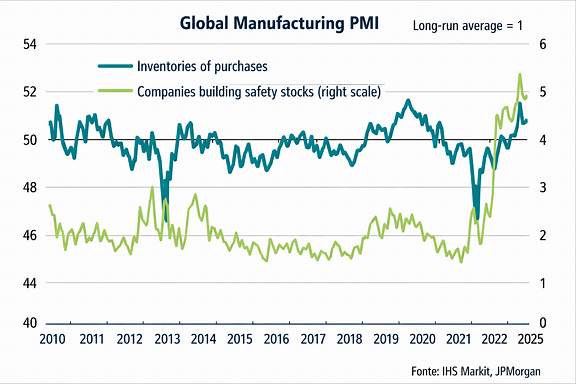

Innanzitutto, analizzando la curva gialla del suddetto grafico si evince anche un apparente lato positivo, ossia l’aumento dell’ordinato da parte delle aziende, che potrebbe far pensare ad una domanda in crescita. In realtà questo dato spiega la principale misura con cui le aziende stanno fronteggiando questa crisi, ossia l’aumento delle scorte (o il tentativo di aumentarle) soprattutto sui prodotti con un lungo ciclo di approvvigionamento. Questa conclusione è deducibile anche dal grafico sottostante che mostra l’aumento del livello di scorte (di sicurezza) da parte delle aziende nel passato.

Possiamo considerare questa risposta da parte delle aziende come assolutamente comprensibile. Nel breve periodo, derogare ai principi lean di gestione dei magazzini, consente (nel momento in cui lo stock si sarà costituito) di migliorare la capacità di reazione in caso di necessità.

Tale azione, tuttavia, non è esente da insidie. Innanzitutto, il rischio principale è che, considerato l’elevato backlog manifatturiero-logistico, lo stock si costituisca solo nel momento in cui questo non sia più strettamente necessario. Inoltre, se all’aumento delle scorte sommiamo anche il succitato aumento dei prezzi risulta immediato il potenziale rischio a livello finanziario da parte delle aziende. Infatti, pur immaginando un conseguente rincaro dei prezzi finali, rimane insoluto il problema legato ad un ciclo monetario sbilanciato. In ultima analisi l’aumento degli ordinativi nel tentativo di aumentare le scorte di sicurezza si potrebbe considerare anche come un’alterazione fittizia della reale domanda di mercato che sappiamo genera complessivamente un ulteriore peggioramento della reattività della supply chain. Analoghe riflessioni si potrebbero fare relativamente alle misure attuate dal governo italiano (Superbonus) ad (apparente) sostegno del settore edilizio. Aumento incontrollato dei prezzi (a scapito della comunità) ed impossibilità di reperire sufficiente manodopera da parte di chi realmente necessità di opere edilizie sono le vere dirette conseguenze che queste manovre, a mio personale avviso, hanno portato.

Altre attività che potrebbero agevolare in questo momento sono proprio le basi che stanno dietro al concetto di Supply Chain. Ricordiamo che il termine non è nato semplicemente come una traduzione anglofona di logistica, bensì per ribadire l’importanza di integrazione e collaborazione tra le aziende all’interno della stessa filiera. Condividere i rischi di fornitura e gestire previsioni collaborative di medio-lungo termine con i fornitori oggi è più che mai è importante in quanto è dimostrato che si tratta di attività che permettono di mitigare l’instabilità lungo la supply chain. Altra attività di contenimento dei rischi è sicuramente l’inserimento in fase contrattuale di clausole di indicizzazione dei prezzi di acquisto al fine di avere un controllo analitico e meno isterico dell’andamento dei prezzi di acquisto e mettersi al sicuro dai rischi di mancate forniture. Per quanto riguarda la negoziazione dei contratti di trasporto, ricordiamo che l’indicizzazione dei prezzi sulla base delle quotazioni del carburante risulta attività obbligatoria per legge.

Altre leve che alcune aziende da tempo stanno tentando di attivare sono quelle di accorciare la supply chain e il reshoring. Si tratta di un fenomeno opposto alla globalizzazione delle forniture.

Al pari della precedente, la diversificazione delle fonti di fornitura rappresenta forse la più classica strategia di minimizzazione del rischio, almeno nei casi di quelle forniture che non necessitino di elevati costi di set up.

Ovviamente, prima di avvicinare la produzione alla regione della domanda, è necessario anche in questo caso interrogarsi sulla sostenibilità finanziaria di questa delocalizzazione.

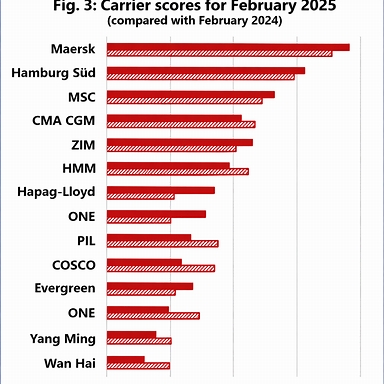

Un esempio che possiamo citare in questo senso è quello di Ikea che negli ultimi mesi ha sia attuato un riposizionamento di parte della produzione di mobili dall’Asia all’Europa sia ha messo in partica saltuariamente la strategia di noleggiare direttamente alcune navi portacontainer per avere un maggior controllo su una fase estremamente critica della supply chain. Tale attività ovviamente può risultare attuabile, seppur saltuariamente, da gruppi delle dimensioni di Ikea e non dalla maggior parte delle aziende. Tuttavia, ritengo che per la maggior parte delle aziende, tanto più in periodo in cui l’affidabilità del trasporto marittimo è ai minimi storici, la scelta del partner logistico sia fondamentale. Se analizziamo il grafico sottostante, si evince come, seppur globalmente le performance di puntualità siano negative per tutti, esistono compagnie marittime che performano nettamente meglio di altre.

Autore: Stefano Milanese

Ingegnere Gestionale, da una decina d’anni si occupa di formazione dopo aver maturato una più che decennale esperienza con ruoli di responsabilità nelle aree Supply Chain e Logistica presso multinazionali leader nei settori consumer goods e fashion.

Join the conversation

You must be logged in to post a comment.