Le certificazioni e i rating ESG [Environmental, Social e Governance] nel 2026 sono diventati i parametri definitivi per valutare la solidità di un’azienda. Non si tratta più solo di “ispirarsi” a standard operativi, ma di integrare la sostenibilità nel DNA strategico per garantire l’accesso ai capitali, la partecipazione agli appalti e la stabilità della catena di fornitura.

Le tre dimensioni della sostenibilità nel 2026

L’acronimo ESG definisce oggi la “pagella” globale di un’organizzazione:

Environmental [E]: Focus sulla decarbonizzazione, l’economia circolare e la gestione delle risorse idriche. Nel 2026, il peso della biodiversità è diventato centrale.

Social [S]: Valutazione dei diritti umani, della parità di genere [Gender Equality], della sicurezza sul lavoro e, soprattutto, dell’etica lungo tutta la filiera [Supply Chain].

Governance [G]: Riguarda la trasparenza dei board, la lotta alla corruzione, l’etica nelle retribuzioni e la protezione dei dati [Cyber-resilience].

Come ottenere la certificazione o il rating ESG?

Oggi il processo è molto più tecnico e basato sui dati [data-driven] rispetto al passato.

Comprendere gli standard prevalenti

Non c’è più confusione: l’Europa ha imposto gli ESRS [European Sustainability Reporting Standards] come linguaggio comune. Restano riferimenti globali il GRI [per l’impatto] e l’IFRS/ISSB [per il valore finanziario].

Valutazione interna e GAP Analysis

Le aziende utilizzano oggi software di intelligenza artificiale per condurre una valutazione interna, confrontando le proprie performance con i requisiti della direttiva CSRD.

Implementazione e “Doppia Materialità”

La strategia non può prescindere dalla Doppia Materialità: capire come l’azienda impatta il mondo e come i cambiamenti del mondo [es. crisi climatica] impattano il bilancio aziendale.

Chi rilascia certificazioni e Rating?

È fondamentale distinguere tra Rating [valutazione del rischio] e Certificazioni [conformità a uno standard]:

B Corp: Rimane lo standard più elevato per le aziende che vogliono certificare il loro impatto positivo globale.

Certificazioni ISO: La ISO 14001 [Ambiente], la ISO 45001 [Sicurezza] e la ISO 37001 [Anticorruzione] sono oggi i mattoni fondamentali su cui si costruisce un punteggio ESG.

Certificazione della Parità di Genere [UNI/PdR 125:2022]: In Italia è diventata un pilastro della sfera “Social”, garantendo sgravi contributivi e premialità nei bandi.

Agenzie di Rating: Moody’s, S&P Global, MSCI e specialisti come EcoVadis [per la filiera] sono gli arbitri che decidono il “voto” ESG dell’azienda.

Costi e benefici della certificazione

Nel 2026, la certificazione non è più vista come un costo, ma come un investimento per la continuità aziendale.

Tariffe di Valutazione: Variano in base alla dimensione [dalle poche migliaia di euro per una PMI a cifre importanti per le Corporate].

Costi di Adeguamento: Investire in macchinari meno inquinanti o software di tracciabilità.

Il beneficio del “Green Premium”: Le aziende certificate accedono a finanziamenti agevolati e pagano meno interessi sul debito [Sustainability-Linked Loans].

Chi ha l’obbligo del Bilancio di Sostenibilità nel 2026?

Qui c’è stata la svolta maggiore. Non è più una scelta volontaria per molti:

Grandi Imprese: Tutte le aziende con oltre 250 dipendenti e fatturati rilevanti hanno l’obbligo di redigere il report di sostenibilità secondo la direttiva CSRD.

PMI Quotate: Dal 1° gennaio 2026 hanno l’obbligo di rendicontazione [seppur semplificata].

PMI non quotate [Effetto Cascata]: Sebbene non obbligate per legge, le PMI devono fornire dati ESG per poter lavorare come fornitori delle grandi aziende o per ottenere prestiti in banca. Di fatto, l’obbligo è diventato commerciale e finanziario.

Il consiglio dello Studio: Nel 2026, ignorare i criteri ESG significa rischiare l’esclusione dal mercato. Iniziare con un’analisi di pre-assessment è il primo passo per trasformare un obbligo burocratico in un vantaggio competitivo reale.

L’incertezza nella supply chain è un tema cruciale, specialmente in periodi di crisi. Questa incertezza può derivare da vari fattori, tra cui:

Interruzioni nella produzione: Le chiusure di fabbriche e le restrizioni di movimento hanno causato ritardi nella produzione e nella consegna dei materiali.

Carenze di materiali: La difficoltà nel reperire materie prime essenziali ha portato a ritardi e aumenti dei costi.

Volatilità della domanda: Le fluttuazioni nella domanda dei consumatori rendono difficile prevedere le necessità future e pianificare di conseguenza2.

Problemi logistici: Blocchi nei porti e ritardi nei trasporti hanno ulteriormente complicato la gestione della supply chain2.

Per affrontare queste sfide, le aziende possono adottare diverse strategie, come migliorare la pianificazione della domanda, diversificare i fornitori, e investire in tecnologie per una maggiore visibilità e flessibilità della supply chain

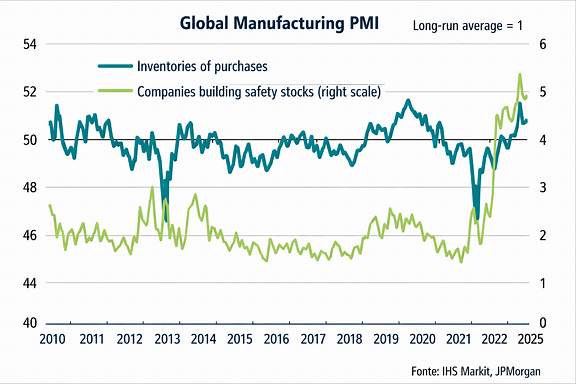

Instabilità, incertezza, ritardi delle forniture, rincari delle materie prime sono termini a cui, anche i non addetti ai lavori, negli ultimi anni si sono abituati. D’altronde le conseguenze di questi fenomeni si fanno sentire anche nella vita privata di tutti noi. La loro entità, per il passato, è ben sintetizzata dal report sottostante di JP Morgan.

Anno

PMI New Orders (gialla)

PMI Delivery Times (verde, invertito)

PMI Input Prices (azzurra)

Commento sintetico

2010

52,3

49,8

58,5

Ripresa post-crisi, ordini in crescita

2011

51,7

50,2

62,0

Pressioni sui costi energetici

2012

49,5

50,1

56,8

Rallentamento globale

2013

50,8

50,5

55,2

Stabilizzazione

2014

52,1

50,7

54,9

Espansione moderata

2015

51,9

50,8

53,7

Equilibrio nelle supply chain

2016

51,3

50,6

52,8

Crescita contenuta

2017

53,0

50,9

56,0

Ripresa manifatturiera

2018

52,7

50,4

59,1

Aumento costi materie prime

2019

50,5

49,9

57,0

Rallentamento pre-pandemia

2020

42,8

45,0

70,5

Shock COVID‑19

2021

54,2

47,2

85,0

Ripresa con forti ritardi

2022

51,8

48,5

72,3

Normalizzazione parziale

2023

50,9

49,2

65,8

Stabilità

2024

51,5

49,0

68,0

Tensioni geopolitiche

2025

52,0

48,8

70,2

Lieve risalita dei prezzi e dei tempi di consegna

Analizzando l’andamento

degli ultimi vent’anni ed a voler essere critici, si potrebbe affermare che,

seppur con motivazioni ed entità differenti, questi fenomeni non siano del

tutto nuovi. Ciononostante, è indubbio che attualmente la maggior parte delle

aziende si sia fatta trovare impreparata e stia attraversando un periodo di

crisi. Non dimentichiamo che “crisi” (dal greco krisis) ha anche il significato

di scelta o cambiamento. Quindi vediamo come le aziende stanno affrontando questa

crisi, quali azioni stanno attuando per tentare di minimizzare gli effetti

negativi di questa situazione.

Innanzitutto, analizzando la curva gialla del suddetto grafico si evince anche un apparente lato positivo, ossia l’aumento dell’ordinato da parte delle aziende, che potrebbe far pensare ad una domanda in crescita. In realtà questo dato spiega la principale misura con cui le aziende stanno fronteggiando questa crisi, ossia l’aumento delle scorte (o il tentativo di aumentarle) soprattutto sui prodotti con un lungo ciclo di approvvigionamento. Questa conclusione è deducibile anche dal grafico sottostante che mostra l’aumento del livello di scorte (di sicurezza) da parte delle aziende nel passato.

Possiamo considerare questa

risposta da parte delle aziende come assolutamente comprensibile. Nel breve

periodo, derogare ai principi lean di gestione dei magazzini, consente (nel

momento in cui lo stock si sarà costituito) di migliorare la capacità di

reazione in caso di necessità.

Tale azione, tuttavia, non è

esente da insidie. Innanzitutto, il rischio principale è che, considerato

l’elevato backlog manifatturiero-logistico, lo stock si costituisca solo nel

momento in cui questo non sia più strettamente necessario. Inoltre, se

all’aumento delle scorte sommiamo anche il succitato aumento dei prezzi risulta

immediato il potenziale rischio a livello finanziario da parte delle aziende.

Infatti, pur immaginando un conseguente rincaro dei prezzi finali, rimane

insoluto il problema legato ad un ciclo monetario sbilanciato. In ultima

analisi l’aumento degli ordinativi nel tentativo di aumentare le scorte di

sicurezza si potrebbe considerare anche come un’alterazione fittizia della

reale domanda di mercato che sappiamo genera complessivamente un ulteriore peggioramento

della reattività della supply chain. Analoghe riflessioni si potrebbero fare

relativamente alle misure attuate dal governo italiano (Superbonus) ad

(apparente) sostegno del settore edilizio. Aumento incontrollato dei prezzi (a

scapito della comunità) ed impossibilità di reperire sufficiente manodopera da

parte di chi realmente necessità di opere edilizie sono le vere dirette

conseguenze che queste manovre, a mio personale avviso, hanno portato.

Altre attività che

potrebbero agevolare in questo momento sono proprio le basi che stanno dietro

al concetto di Supply Chain. Ricordiamo che il termine non è nato semplicemente

come una traduzione anglofona di logistica, bensì per ribadire l’importanza di

integrazione e collaborazione tra le aziende all’interno della stessa filiera.

Condividere i rischi di fornitura e gestire previsioni collaborative di

medio-lungo termine con i fornitori oggi è più che mai è importante in quanto è

dimostrato che si tratta di attività che permettono di mitigare l’instabilità

lungo la supply chain. Altra attività di contenimento dei rischi è sicuramente

l’inserimento in fase contrattuale di clausole di indicizzazione dei prezzi di

acquisto al fine di avere un controllo analitico e meno isterico dell’andamento

dei prezzi di acquisto e mettersi al sicuro dai rischi di mancate forniture.

Per quanto riguarda la negoziazione dei contratti di trasporto, ricordiamo che

l’indicizzazione dei prezzi sulla base delle quotazioni del carburante risulta

attività obbligatoria per legge.

Altre leve che alcune

aziende da tempo stanno tentando di attivare sono quelle di accorciare la

supply chain e il reshoring. Si tratta di un fenomeno opposto alla

globalizzazione delle forniture.

Al pari della precedente, la

diversificazione delle fonti di fornitura rappresenta forse la più classica

strategia di minimizzazione del rischio, almeno nei casi di quelle forniture

che non necessitino di elevati costi di set up.

Ovviamente, prima di

avvicinare la produzione alla regione della domanda, è necessario anche in

questo caso interrogarsi sulla sostenibilità finanziaria di questa

delocalizzazione.

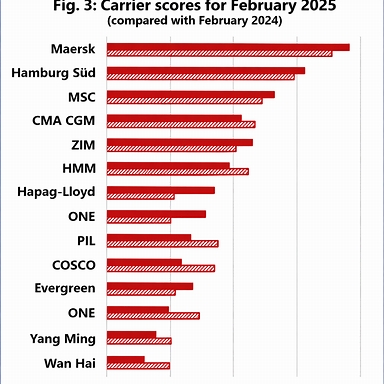

Un esempio che possiamo citare in questo senso è quello di Ikea che negli ultimi mesi ha sia attuato un riposizionamento di parte della produzione di mobili dall’Asia all’Europa sia ha messo in partica saltuariamente la strategia di noleggiare direttamente alcune navi portacontainer per avere un maggior controllo su una fase estremamente critica della supply chain. Tale attività ovviamente può risultare attuabile, seppur saltuariamente, da gruppi delle dimensioni di Ikea e non dalla maggior parte delle aziende. Tuttavia, ritengo che per la maggior parte delle aziende, tanto più in periodo in cui l’affidabilità del trasporto marittimo è ai minimi storici, la scelta del partner logistico sia fondamentale. Se analizziamo il grafico sottostante, si evince come, seppur globalmente le performance di puntualità siano negative per tutti, esistono compagnie marittime che performano nettamente meglio di altre.

Autore: Stefano Milanese

Ingegnere Gestionale, da una decina d’anni si occupa di formazione dopo aver maturato una più che decennale esperienza con ruoli di responsabilità nelle aree Supply Chain e Logistica presso multinazionali leader nei settori consumer goods e fashion.

IL Facility System [Facility Management], è l’insieme integrato di processi, strumenti e competenze che consentono all’azienda di garantire ambienti di lavoro efficienti, sicuri e sostenibili, a supporto del core business. Un Facility System ben progettato non solo riduce i costi e migliora l’organizzazione interna, ma contribuisce in modo diretto al benessere delle persone, alla continuità operativa e alla reputazione aziendale.

Il Facility System può essere definito come l’evoluzione strutturata del Facility Management tradizionale. Non si limita alla gestione degli edifici, ma integra:

Tecnologia [software, sensori, sistemi di controllo]

L’obiettivo è creare un ecosistema coordinato che supporti in modo continuo le attività aziendali, massimizzando l’efficienza e minimizzando i rischi.

Le principali aree di intervento del Facility System

Un Facility System efficace copre diverse aree chiave:

Gestione degli edifici e degli spazi

Comprende la pianificazione, l’assegnazione e l’ottimizzazione degli spazi di lavoro. Questo include:

Layout degli uffici

Gestione delle postazioni

Utilizzo di spazi condivisi

Adeguamento alle esigenze di smart working e lavoro ibrido

Manutenzione tecnica

La manutenzione può essere:

Ordinaria, per garantire il corretto funzionamento degli impianti

Straordinaria, per interventi strutturali

Predittiva, grazie all’uso di dati e sensori IoT

Un buon Facility System riduce i guasti imprevisti e prolunga la vita utile degli asset aziendali.

Sicurezza e compliance

Include:

Sicurezza sul lavoro

Antincendio

Controllo accessi

Conformità normativa [salute, ambiente, privacy]

In questo ambito, il Facility System ha un ruolo cruciale nel prevenire rischi legali e operativi.

Servizi ai dipendenti

Pulizie, mensa, reception, gestione visitatori, parcheggi, servizi di welfare e comfort ambientale [luce, temperatura, qualità dell’aria]. Tutti elementi che incidono direttamente su produttività e soddisfazione del personale.

Il ruolo della tecnologia nel Facility System

La digitalizzazione ha trasformato radicalmente il Facility System. Oggi le aziende utilizzano:

CMMS e CAFM [Computer Aided Facility Management]

Dashboard di controllo

IoT e sensori intelligenti

Sistemi di ticketing e workflow

Integrazione con ERP e HR system

Questi strumenti consentono di passare da una gestione reattiva a una gestione proattiva e basata sui dati, migliorando il controllo dei costi e la qualità dei servizi.

Facility System e strategia aziendale

Un errore comune è considerare il Facility System come un centro di costo. In realtà, se correttamente integrato, diventa un abilitatore strategico:

Supporta la crescita aziendale

Facilita processi di fusione o riorganizzazione

Migliora l’employer branding

Aumenta la resilienza operativa

La collaborazione tra Facility Manager, Direzione HR, IT e Top Management è fondamentale per allineare il Facility System agli obiettivi aziendali.

Sostenibilità e Facility System

La sostenibilità è ormai un pilastro imprescindibile. Il Facility System gioca un ruolo chiave in:

Riduzione dei consumi energetici

Gestione efficiente delle risorse

Certificazioni ambientali [LEED, ISO 14001]

Riduzione dell’impatto ambientale degli edifici

Un approccio sostenibile non è solo etico, ma genera ritorni economici nel medio-lungo periodo.

Il Facility System rappresenta oggi una leva strategica per la competitività aziendale. Non si tratta solo di “far funzionare gli edifici”, ma di creare ambienti intelligenti, sicuri e funzionali che migliorino le performance dell’organizzazione nel suo complesso.

Investire in un Facility System strutturato significa investire nella continuità del business, nel benessere delle persone e nel futuro dell’azienda.

L’Economia circolare anche per il 2025 rimarrà in grande evidenza seppur in secondo piano rispetto a tematiche strategiche attualmente incombenti come i Tassi all’export, il Cambiamento climatico e le Belligeranze in corso.Come è noto, l’Economia circolare è un modello di produzione e consumo che implica condivisione, prestito, riutilizzo, riparazione, ricondizionamento e riciclo dei materiali e prodotti esistenti il più a lungo possibile. In questo modo si estende il Ciclo di vita dei prodotti, contribuendo a ridurre i rifiuti al minimo. Una volta che il prodotto ha terminato la sua funzione, i materiali di cui è composto vengono infatti reintrodotti, laddove possibile, nel ciclo economico. Così si possono continuamente riutilizzare all’interno del ciclo produttivo generando ulteriore valore. I principi dell’economia circolare contrastano con il tradizionale modello economico lineare, fondato invece sul tipico schema “estrarre, produrre, utilizzare e gettare”. Questo tipo di approccio lineare si basa sull’estrazione di materie prime, sulla produzione ed il consumo di massa e sullo smaltimento degli scarti una volta raggiunta la fine della vita del prodotto. Il modello economico tradizionale dipende dalla disponibilità di grandi quantità di materiali ed energia facilmente reperibili e a basso prezzo.

I benefici dell’Economia Circolare

Nell’Unione Europea si producono ogni anno più di 2,5 miliardi di tonnellate di rifiuti. L’UE sta aggiornando la legislazione sulla gestione dei rifiuti per promuovere la transizione verso un’economia circolare, in alternativa all’attuale modello economico lineare. La transizione verso un’economia più circolare può portare numerosi benefici, tra cui:

Riduzione delle emissioni nocive disperse nell’ambiente

Una maggiore disponibilità di materie prime

Diminuzione di materiali di scarto

Aumento della competitività all’interno del mercato

Possibilità di crescita economica [un aumento del PIL dello 0,5%]

Aumento posti di lavoro. Si stima che nell’UE grazie all’economia circolare potrebbero esserci 700.000 nuovi posti di lavoro entro il 2030.

Esempi di Economia Circolare

Produrre tessuti con gli scarti di lavorazione delle arance

Realizzare una centrale a biogas partendo dai propri residui di produzione agroalimentare

Riciclare gli pneumatici fuori uso attraverso l’utilizzo delle microonde

Riuso in cui le materie prime vengono dalla riconsegna di mobili o vestiti usati

Riciclare la plastica per la realizzazione di nuovi materiali

Sono questi solo alcuni esempi di prodotti realizzati da aziende virtuose che hanno applicato i principi dell’economia circolare. Alcune di queste testimonianze sono raccolte all’interno del primo Atlante Italiano dell’Economia Circolare, una piattaforma web con cento casi in Italia di realtà ed esperienze di green economy, tra raccolta differenziata, consumo responsabile e recupero dei materiali.

Il PNRR Italia e l’Economia Circolare

Il Piano Nazionale per la Ripresa e la Resilienza [Pnrr] considera l’economia circolare non un settore a sé, ma la integra insieme all’agricoltura sostenibile e all’impresa verde. In questo modo i fondi garantiti sono in totale 6,3 miliardi di euro, in aumento rispetto alle bozze che erano circolate negli scorsi giorni. Come si legge nel documento, si “punta da un lato a conseguire una filiera agroalimentare sostenibile, migliorando la logistica e competitività delle aziende agricole e le loro prestazioni climatico-ambientali, dall’altro allo sviluppo di impianti di produzione di materie prime secondarie e all’ammodernamento e alla realizzazione di nuovi impianti, in particolare nelle grandi aree metropolitane del Centro e Sud Italia, per la valorizzazione dei rifiuti in linea col Piano d’azione europeo per l’economia circolare”.

Nello specifico, 1,8 miliardiandranno a non meglio precisati progetti per l’agricoltura sostenibile, mentre i restanti 4,5 miliardi andranno così suddivisi:

1,5 miliardi per la “realizzazione di nuovi impianti e ammodernamento degli impianti esistenti per il riciclo”

800milioniperla“transizione ecologica”,conprogetti però ancora“da individuare”

2,2, miliardi per “progetti a bando di economia circolare per riconversione di processi industriali”

Le Priorità

La “novità” è costituita dalla definizione di fondi specifici per il ciclo dei rifiuti. Gli investimenti aggiuntivi di questa linea saranno pari a 1,5 miliardi, si punterà all’adeguamento degli impianti esistenti e alla realizzazione di nuovi impianti per la chiusura del ciclo dei rifiuti con la produzione di materie prime secondarie. Gli investimenti saranno anche finalizzati a potenziare la raccolta differenziata con investimenti su mezzi di nuova generazione e implementando la logistica per particolari frazioni di rifiuti. Gli interventi previsti sono volti in particolare ad affrontare situazioni critiche nella gestione dei rifiuti nelle grandi aree metropolitane del Centro e Sud Italia [ad esempio Città metropolitane di Roma Capitale, Napoli, Bari, Reggio Calabria e Palermo]. Si attueranno azioni comunicative per incrementare la raccolta differenziata e promozione dei centri di raccolta e riuso. Si punta dunque a migliorare decisamente l’esistente e a superare le enormi e ataviche difficoltà che gli addetti ai lavori e i cittadini riscontrano da molto tempo, fra cui l’incremento della raccolta e del recupero dei Rifiuti da Apparecchiature Elettriche ed Elettroniche [RAEE]; la chiusura del ciclo di gestione dei fanghi di depurazione prodotti dal trattamento delle acque reflue urbane; la creazione di poli di trattamento per il recupero dei rifiuti prodotti da grandi utenze [porti, aeroporti, ospedali, plessi scolastici]. L’obiettivo è di superare dunque le criticità soprattutto dei grandi centri urbani, con un orizzonte temporale al 2026, mirando soprattutto a una corretta ed efficace chiusura del ciclo dei rifiuti. Col rischio però che la mancata definizione di come si intende agire possa far rispuntare dalla finestra ciò che l’Europa ha tenuto chiuso dalla porta, ovvero tecnologie obsolete e impattanti come impianti di trattamento meccanico biologico e inceneritori. Zero spazio, infatti, viene dedicato alla prevenzione della produzione di rifiuti e a un concetto fondamentale dell’economia circolare, quello per cui “il miglior rifiuto è quello che non si produce”.

Le Strategie

La strategia nazionale in materia di economia circolare si baserà su un intervento di riforma normativa, denominato Circolarità e tracciabilità volto a promuovere la semplificazione amministrativa in materia di economia circolare e l’attuazione del piano d’azione europeo per l’economia circolare. Quest’ultimo punterà a migliorare l’organizzazione e il funzionamento del sistema di controllo e tracciabilità dei rifiuti, per rafforzare l’ecodesign e la simbiosi industriale, riducendo a monte la produzione di rifiuti e per rafforzare la posizione dell’Italia come paese con i più alti tassi di riuso circolare in Europa”. La strategia sull’economia circolare è però tutta da disegnare, anche se il fatto che venga prevista già nel Piano Nazionale di Ripresa e Resilienza fa ben sperare gli operatori. Per il governo, in ogni caso, la strategia sarà “finalizzata a ridurre l’uso delle materie prime naturali, di cui il pianeta si va progressivamente impoverendo, utilizzando ‘materie prime secondarie’, prodotte da scarti/residui/rifiuti. Per incrementare il tasso di circolarità in Italia vengono proposti interventi per la realizzazione di impianti di trasformazione dei rifiuti finalizzata al loro recupero, partendo in particolare dai rifiuti da raccolta differenziata. La strategia sull’economia circolare interviene su un processo lungo e complesso teso a rendere l’Italia meno dipendente dall’approvvigionamento di materie prime e conseguentemente più forte e competitiva sui mercati internazionali. Per potenziare gli interventi verrà costituito un Fondo operativo per far leva sulle risorse del PNRR destinato a favorire lo sviluppo dell’Economia circolare”.

Impatto delle recenti riforme legislative su Modelli 231, responsabilità degli enti e sistemi di controllo interno

Premessa

Nel biennio 2023–2025 il quadro normativo di riferimento per la responsabilità amministrativa degli enti ha subito un’evoluzione significativa. Numerosi interventi legislativi, tra cui Legge 143/2024, Legge 6/2024, D.Lgs. 24/2023, Legge 238/2021, D.Lgs. 13/2022, D.Lgs. 195/2021, hanno ampliato il catalogo dei reati presupposto, inasprito le sanzioni e introdotto nuovi obblighi organizzativi per imprese ed enti pubblici. Questi cambiamenti rendono necessario un aggiornamento strutturale dei Modelli Organizzativi 231, dei sistemi di whistleblowing e delle procedure di controllo interno.

Legge 143/2024 e D.L. 113/2024: nuovi obblighi di segnalazione e reati informatici

Il Decreto-legge 113/2024, convertito con modificazioni dalla Legge 143/2024, introduce un rafforzamento delle misure di prevenzione dei reati informatici e del trattamento illecito dei dati.

2.1 Obblighi di segnalazione

Dal documento emerge chiaramente che:

“Le aziende devono segnalare tempestivamente condotte illecite, in particolare nel trattamento dei dati.” “La mancata segnalazione costituisce ora un reato punibile con la reclusione fino a un anno.”

L’obbligo riguarda in particolare:

imprese che trattano dati personali;

soggetti operanti in settori regolamentati;

enti dotati di sistemi di whistleblowing.

2.2 Impatti sull’art. 24-bis D.Lgs. 231/01

La norma amplia il perimetro dei reati informatici, includendo:

trattamento illecito dei dati;

omissione di segnalazione di condotte illecite;

nuove fattispecie di danneggiamento di sistemi informatici di pubblico interesse.

Rafforzamento della cybersicurezza nazionale [Legge 19 giugno 2024]

La nuova legge introduce:

“Obblighi di notifica di incidenti entro 24 ore e notifica completa entro 72 ore.” “Adozione di interventi risolutivi entro 15 giorni.”

3.1 Nuove responsabilità per gli enti

obbligo di gestione strutturata degli incidenti informatici;

obbligo di cooperazione con l’Agenzia per la Cybersicurezza Nazionale;

inasprimento delle pene per accesso abusivo, diffusione di codici, danneggiamento di sistemi informatici.

3.2 Impatti sul Modello 231

aggiornamento del Sistema di Gestione degli Incidenti;

revisione delle procedure IT e dei protocolli di sicurezza;

integrazione di KPI e registri di monitoraggio.

Modifiche al D.Lgs. 231/01: ampliamento del catalogo reati presupposto

Il documento elenca numerosi interventi che impattano direttamente sul catalogo 231.

4.1 Aumento delle sanzioni pecuniarie

“Per reati informatici, le sanzioni pecuniarie sono aumentate da duecento a settecento quote.” “In caso di estorsione informatica, si applica una sanzione da trecento a ottocento quote.”

4.2 Nuovi reati informatici [art. 24-bis]

danneggiamento di sistemi informatici di pubblico interesse;

installazione abusiva di dispositivi o programmi diretti a danneggiare sistemi informatici;

aggravante per trasferimento di denaro o valuta virtuale tramite alterazione del sistema.

4.3 Reati contro il patrimonio culturale [Legge 6/2024]

Il documento ricorda che:

“Distruzione, dispersione, deterioramento, deturpamento, imbrattamento e uso illecito di beni culturali o paesaggistici” sono ora inclusi nell’art. 25-septiesdecies.

4.4 Reati contro l’industria e il commercio [Lex 206/2023]

Modifica dell’art. 517 c.p. con impatto su:

25-bis.1 D.Lgs. 231/01;

responsabilità degli enti ex L. 9/2013.

4.5 Reati in materia edilizia e Superbonus [D.Lgs. 13/2022]

Nuove fattispecie di frodi e abusi legati agli incentivi edilizi entrano nel catalogo 231.

4.6 Riciclaggio e autoriciclaggio [D.Lgs. 195/2021]

Il documento evidenzia che:

“La rilevante novità risiede nell’ampliamento dell’ambito di applicazione ai proventi derivanti da qualsiasi tipologia di reato, anche contravvenzioni.”

Whistleblowing [D.Lgs. 24/2023]

Il Decreto recepisce la Direttiva UE 2019/1937 e introduce:

obbligo di canali interni per tutti i datori di lavoro pubblici e privati;

possibilità di segnalazione esterna all’ANAC;

tutela rafforzata del segnalante;

gestione del canale anche tramite soggetti esterni.

Impatti operativi sui Modelli Organizzativi 231

Alla luce delle novità, gli enti devono aggiornare:

6.1 Parte Generale

mappatura dei nuovi reati presupposto;

aggiornamento del sistema disciplinare;

revisione del risk assessment.

6.2 Parti Speciali

reati informatici [art. 24-bis];

reati contro il patrimonio culturale;

reati contro industria e commercio;

riciclaggio e autoriciclaggio;

reati legati al Superbonus.

6.3 Procedure e protocolli

gestione incidenti informatici;

segnalazioni interne ed esterne (whistleblowing);

monitoraggio IT e cybersecurity;

controlli su appalti e contratti pubblici.

6.4 Formazione

Il documento sottolinea:

“La formazione del personale e il monitoraggio interno rappresentano aspetti essenziali per garantire aderenza alla normativa.”

Conclusioni

Le modifiche normative 2023–2026 rafforzano il ruolo del Modello 231 come strumento di prevenzione e gestione del rischio. Gli enti devono procedere a un aggiornamento strutturale del proprio sistema di controllo interno, con particolare attenzione a:

Anche per il 2025 l’Etica nella gestione dell’impresa consoliderà il proprio ruolo. Com’ è noto, ormai da alcuni anni ed a maggior ragione in questa fase critica della nostra società e dell’economia, l’Etica è divenuta una sfida globale sia per le Industrie ICT/TIC [Tecnologie della Informazione e della Comunicazione] che la teorizzano sia per le aziende che l’applicano.

La Norma europea [EN] 16234-1. La norma fornisce un quadro per classificare le competenze digitali, facendo riferimento a un elenco di 41 competenze, molte trasversali come l’accessibilità, richieste nell’ambiente di lavoro professionale delle tecnologie dell’informazione e della comunicazione [ICT], utilizzando un linguaggio comune per competenze, abilità e livelli di competenza che può essere compreso in tutta Europa .

Le definizioni presentate nel Documento sono progettate per essere applicate a tutti gli attori coinvolti nel settore dell’ICT, come società e professionisti dei servizi ICT, dirigenti e dipartimenti delle risorse umane [HR], istituti di istruzione e formazione professionale, associazioni professionali, accreditamento, convalida e organismi di valutazione, analisti di mercato e responsabili politici, fornendo loro una misura comunemente riconosciuta del talento ICT.

Il Quadro Europeo di Competenza Elettronica [e-CF] fornisce un riferimento a 41 ‘Competenze’ applicate sul posto di lavoro delle tecnologie dell’informazione e della comunicazione [TIC], utilizzando una lingua comune per competenze e conoscenze che possono essere compresi in tutta Europa. L’e-CF si adatta all’applicazione da parte di organizzazioni di servizi TIC, utenti e forniture, Multinazionali e PMI, per manager ICT, dipartimenti e individui delle risorse umane, Istituti di istruzione, compresi Fornitori di istruzione superiore e certificazione privata, parti sociali, analisti di mercato, responsabili politici e altre organizzazioni nel settore pubblico e privato.

L’obiettivo del Progetto messo a punto dalla UE è di giungere alla pubblicazione di una specifica tecnica CEN [CEN/TS] quale parte integrante del “Quadro Europeo di Etica professionale per la Professione di ICT” che includa una metodologia ed una Guida alla sua applicazione. Esso mira a rafforzare la professione ICT in Europa e prenderà in considerazione prospettive sfaccettate degli stakeholder da parte degli organismi nazionali: dell’Organizzazione professionale ICT, dei professionisti delle TIC e delle loro prospettive educative. La deontologia è una componente essenziale di qualsiasi attività professionale. Esempi di spicco si trovano nel Diritto e nella Medicina, dove la comprensione reciproca porta a risultati migliori e differenzia le professioni dei posti di lavoro. Una forza lavoro professionale nel settore delle TIC in tutta la società e nell’industria europea sosterrà e migliorerà lo scambio di risorse e servizi ICT nel Mercato Unico Europeo.

Tra gli aspetti affini all’etica delle ITC vi è il Risparmio energetico. Sono circa 20 anni che le tecnologie dell’ICT permettono un migliore controllo dei processi in settori quali: edilizia, trasporti, industria e distribuzione dell’energia elettrica, ma l’idea di individuare nelle tecnologie dell’ICT un’opportunità per favorire l’incremento dell’efficienza energetica [di grande attualità in questo periodo] è un fatto relativamente nuovo, che potrebbe permettere di risolvere l’incoerenza tra il modello tradizionale di sviluppo economico e la necessità di un continuo incremento dei consumi energetici.

Come è noto, l’Industria 5.0 nasce per includere la risoluzione dei problemi socio-ambientali che la quarta rivoluzione industriale o Industria 5.0 tralascia per definizione:

l’aumento delle disuguaglianze,

l’inquinamento,

le minacce ai diritti fondamentali della persona e

alla democrazia.

Pertanto,

l’Industria 5.0 è definita anche Società 5.0 poiché

rappresenta la quinta rivoluzione industriale, una fase di evoluzione del

sistema produttivo che si basa sull’integrazione uomo-macchina e

sulla centralità dell’essere umano.

L’Industria

5.0 definita dalla Commissione Europea come completamento dell’Industria 4.0, è una rivoluzione culturale che ricolloca

l’industria nella contemporaneità in cui agisce.

La norma UNI EN ISO 9001 può essere riletta per rinnovare il modello di Industria 5.0, in base ai principi dello standard di certificazione della qualità: nel dettaglio vediamo i quattro pilastri da considerare per attuare questo approccio. La cara vecchia ISO 9001 può essere riletta per portare in attuazione il modello Industria 5.0, rinnovando i principi su cui poggia lo standard della “certificazione qualità”. In sintesi l’idea di fondo su cui si basa l’Industria 5.0 è che si possa sviluppare un luogo di lavoro “smart”, dove l’interazione e l’interconnessione tra i processi aziendali attraverso la trasformazione digitale possa far evolvere le aziende. Attraverso la digitalizzazione dei processi “from cradle to grave”, la raccolta e l’analisi efficiente dei dati è possibile per le Aziende ottenere maggiori capacità predittive e sistemi decisionali più veloci e più dettagliati; lungo lo stesso percorso si muove lo standard ISO 9001. I sistemi di gestione per la qualità secondo lo standard ISO 9001:2015, dovrebbero recepire questi elementi di cambiamento del “sistema azienda”, evolvere da Sistema “prescrittivo” a Sistema “prestazionale” e linearmente con il modello di Industria 4.0 apportare un supporto ad una visione adattativa dei modelli manageriali, in continua evoluzione rispetto al contesto di mercato, alla concorrenza, al settore regolatorio, sociale, economico e politico di riferimento. In questa breve disamina delle assonanze tra Industria 5.0 e ISO 9001:2015 i principali elementi sono i capisaldi su cui si poggia lo standard dei “Sistemi di Gestione della Qualità”.

Primo elemento fondamentale: adattare i processi al contesto

La prima e ultima regola di un Sistema di qualità è soddisfare i requisiti dei clienti; più che in requisito direi che questo è un dogma irrinunciabile. Ogni sistema di gestione della qualità che si rispetti dovrebbe orientare le aziende a migliorare la customer experience, ad interpretare, analizzare e soddisfare le esigenze e le aspettative degli stakeholder. Lo standard ISO 9001 introduce l’analisi del contesto interno ed esterno [par 4.1 ISO 9001] e delle aspettative delle parti interessate [par 4.2 ISO 9001] come determinati della valutazione del rischio, come elementi evolutivi per la gestione del cambiamento e come input del “disegno” dei processi aziendali. Come per Industria 5.0 comprendere le esigenze presenti e future degli stakeholders contribuisce a fare di un’organizzazione una organizzazione innovativa e di successo. L’analisi del contesto così come la stakeholder analysis deve essere letta sia in relazione ai fattori interni che ai fattori esterni all’organizzazione e al loro impatto sui processi aziendali. Rispetto a questa forte interconnessione si citano alcuni esempi:

gli investimenti in nuove tecnologie devono poter allinearsi con le evoluzioni del mercato e della concorrenza;

Il clima aziendale e le aspettative delle risorse devono essere saper letti anche per incentivare in Azienda l’innovazione tecnologica e per rompere le resistenze interne;

l’impatto della trasformazione digitale deve avere una ricaduta sulle competenze del personale che deve sapersi adattare al cambiamento;

la gestione della supply chain e la selezione dei fornitori deve saper supportare l’evoluzione tecnologica;

gli investitori devono poter essere “garantiti” da adeguati Business Plan e da un monitoraggio costante dei risultati.

Questa interazione tra contesto, portatori d’interasse e processi per i sistemi di gestione della Qualità, così come per il Modello Industria 5.0, devono comportare una ridefinizione ed un miglioramento continuo dei processi aziendali, evolvendo con un percorso di continuos improvementl’interazione tra uomo, organizzazione, macchina e tecnologia [par. 4.4 della ISO 9001:2015]

Secondo elemento fondamentale: la leadership deve supportare l’innovazione

Per questo motivo Il management aziendale deve saper individuare degli strumenti di coinvolgimento e condivisione delle strategie aziendali e dei follow up dei risultati raggiunti. Nella ISO 9001:2015 è dedicato uno specifico paragrafo relativo all’impegno della Leadership [par. 5.1 ISO 9001] con particolare riguardo alla consapevolezza delle risorse e alla responsabilità della Direzione rispetto agli obiettivi del miglioramento continuo. Per mettere sul campo un modello orientato al miglioramento continuo secondo lo standard ISO 9001:2015 la Leadership deve:

definire e tenere aggiornata una Politica per la Qualità [par. 5.2 ISO 9001], in cui richiamare con obiettivi misurabili, con risorse, strumenti, tempistiche e metriche ben definite;

definire un’unità di propositi e creare le condizioni per far sì che le persone si impegnino nel raggiungere gli obiettivi stabiliti dell’organizzazione;

determinare ruoli, responsabilità ed autorità nell’organizzazione [5.3 ISO 9001:2015] che concorrano agli obiettivi prefissati e che in una logica di integrazione con il Modello INDUSTRIA 5.0 compartecipino nella messa in opera dell’innovazione tecnologica e della trasformazione digitale.

Secondo lo Standard ISO 9001:2015 senza una leadership ispirata da una vision orientata al miglioramento continuo non può esserci un sistema di gestione. Allo stesso modo il modello Industria 5.0. deve saldarsi su una leadership che adotti un approccio manageriale che rompa gli schemi tradizionali dell’organizzazione, che supporti l’avvio, lo sviluppo e la diffusione delle nuove idee garantendo allo stesso tempo la corretta decentralizzazione del potere.

Terzo elemento fondamentale: analisi dei dati interrelati

Il modello Industria 4.0 deve strutturarsi attraverso un forte processo di digitalizzazione ed interconnessione dei processi aziendali, migliorando l’efficienza e l’efficacia del presidio dei processi stessi, ridefinendo delle linee produttive per far fronte alle nuove esigenze. Lo standard ISO 9001:2015 si fonda allo stesso modo sul principio che l’ottimizzazione dell’efficienza e dell’efficacia dei processi sia ottenibile solo attraverso e gestione interconnessa degli stessi. Una gestione dei dati di processo informatizzato ed integrato consente di garantire di stabilire metodologie efficaci di Identificazione e rintracciabilità [par. 8.5.2 ISO 9001] con le quali, ad esempio è possibile tracciare i prodotti, attuare campagne di richiamo, gestire non conformità, migliorare le performance. Per la gestione dei fornitori e degli outsourcer [par. 8.4 ISO 9001] una integrazione tra ISO 9001 e Industria 4.0 vuol dire requisiti di qualifica, SLA[Service Level Agreement] e strumenti di monitoraggio in grado di dimostrare che il supplier sia in grado di sostenere il passo dell’innovazione e della trasformazione digitale. Rispetto alla Supply chain, un elemento importante nell’interazione tra Industria 4.0 e sistemi qualità è l’integrazione fra la gestione dei dati dei fornitori e quelli dell’azienda committente e quelli dell’azienda, al fine di poter utilizzare metodi uniformi ed efficienti di data integration.

Quarto elemento fondamentale: l’analisi per il miglioramento continuo

Le Aziende che adottano un modello 5.0 sono orientate al miglioramento continuo come obiettivo permanente dell’organizzazione. Il processo decisionale delle organizzazioni e la riqualificazione dei processi verso la trasformazione digitale deve potersi basare sull’analisi e la valutazione dei dati e delle informazioni. L’analisi e valutazione delle informazioni attraverso le tecnologie ICT di Industria 5.0 consente di avere molti più dati a disposizione, e quindi di avere una base informativa maggiore per calcolare KPI realmente in grado di misurare le performance aziendali. L’analisi e valutazione delle performance aziendali [par 9.1.3 ISO 9001] attraverso gli strumenti della trasformazione digitale consente di venire in possesso di una massa importante di dati che deve saper essere incanalata, analizzata e misurata; pertanto l’azienda deve saper definire delle metriche per poter determinare il livello di conformità delle proprie prestazioni, sapendo anche, sulla base della evoluzione dei processi digitalizzati, verificare la validità delle metriche utilizzate aggiornandole opportunamente. Il Riesame della Direzione [9.3 ISO 9001] rappresenta la review dell’analisi dei dati e delle metriche che sono a disposizione dell’azienda; Tale importante fase di rivalutazione deve saper orientare le decisioni aziendali su dati ed elementi di valutazione oggettivi.

Conclusione

Adottare un modello Industria 5.0 attraverso l’evoluzione di un sistema di gestione della Qualità significa rivalutare in modo critico strumenti organizzativi “spesso sottovalutati” e vissuti come meri adempimenti di cui l’azienda già dispone. Il modello comporta la messa a disposizione di una grande quantità di dati da processare e da archiviare che, in assenza di una approccio gestionale, di strategie chiare e condivise, possono non solo diventare inutili ma essere dannosi in quanto posso fuorviare rispetto alle decisioni intraprendere e agli obiettivi verso i quali orientare le proprie strategie.

L’implementazione in senso innovativo dello standard ISO 9001 non solo consente di rivalutare un “costo burocratico” in un uno strumento di gestione predittiva, di efficienza e di efficacia organizzativa, ma può rappresentare un grande supporto per le scelte strategiche aziendali e nel determinare modelli previsionali attraverso gli strumenti dell’intelligenza artificiale.

La ISO 9001, pilastro dei Sistemi di Gestione per la Qualità [SGQ], è

attualmente in fase di revisione, la

pubblicazione della nuova edizione è prevista per Settembre 2026.

La revisione

della norma ISO 9001 mira ad adattare

la norma alle evoluzioni del contesto aziendale globale, affrontando sfide

emergenti e integrando nuove pratiche di gestione.

Perché una Revisione?

L’ultima versione della ISO 9001 risale al 2015. Negli anni successivi, il

panorama economico e tecnologico ha subito trasformazioni significative,

rendendo necessaria un aggiornamento della norma per mantenerla pertinente ed

efficace. Fattori come l’innovazione tecnologica, la crescente

attenzione alla sostenibilità e le nuove modalità di

lavoro hanno evidenziato la necessità di un SGQ più flessibile e

reattivo.

Possibili novità della ISO 9001:2026

Sebbene i dettagli definitivi della revisione siano ancora in fase di

definizione, alcune aree chiave potrebbero subire modifiche significative:

Gestione del Rischio e Resilienza: Si prevede un rafforzamento dell’enfasi sulla gestione proattiva dei

rischi e sulla capacità delle aziende di adattarsi rapidamente ai cambiamenti,

garantendo la continuità operativa anche in situazioni avverse.

Sostenibilità e Responsabilità Sociale: L’integrazione di considerazioni ambientali e

sociali nei processi aziendali diventerà sempre più centrale, riflettendo

l’importanza crescente della sostenibilità nel contesto globale.

Gestione del Cambiamento: La norma potrebbe fornire linee guida più dettagliate su come

implementare e gestire efficacemente i cambiamenti all’interno

dell’organizzazione, assicurando che le transizioni avvengano in modo

strutturato e controllato.

Conoscenza Organizzativa: L’accento sulla gestione e valorizzazione della conoscenza interna

potrebbe essere ampliato, riconoscendo il know-how come un asset

fondamentale per l’innovazione e la competitività.

Tempistiche della Revisione

Il processo di revisione ha seguito diverse tappe fondamentali:

Gennaio 2025: Completamento della seconda bozza del comitato [CD] e distribuzione ai

membri per la raccolta di commenti.

Marzo 2025: Periodo dedicato alla raccolta e analisi dei feedback ricevuti.

Marzo-Aprile 2025: Riunione del Working Group 29 per esaminare i commenti e preparare la

bozza della norma internazionale [DIS].

Settembre 2026: Pubblicazione ufficiale della ISO 9001:2026.

Come Prepararsi alla Transizione

Per affrontare con successo l’aggiornamento della norma, le aziende devono:

Monitorare

gli aggiornamenti: Mantenersi

informati sugli sviluppi della revisione attraverso fonti ufficiali e

partecipare a seminari o workshop dedicati.

Valutare

l’impatto: Analizzare come le potenziali

modifiche potrebbero influenzare i processi esistenti e identificare le aree

che richiederanno adeguamenti.

Formazione: Preparare il personale ai cambiamenti previsti,

fornendo formazione specifica e promuovendo una cultura aziendale orientata

alla qualità e all’innovazione.

Collaborare

con esperti: Consultare/contattare i

professionisti esperti LRQA in sistemi di gestione per ricevere supporto nella

transizione e assicurare la conformità ai nuovi requisiti.

L’aggiornamento

alla ISO 9001:2026 rappresenta un’opportunità per le aziende di rafforzare

i propri sistemi di gestione della qualità, allineandoli alle esigenze

contemporanee e preparandosi alle sfide future. Un approccio proattivo e

informato faciliterà una transizione efficace, garantendo il mantenimento della

certificazione e il miglioramento continuo delle performance aziendali.

Oltre alla ISO

9001, anche le norme ISO 14001 [Sistema di Gestione Ambientale]

e ISO 45001 [Sistema di Gestione per la Salute e Sicurezza sul Lavoro]

sono attualmente in fase di aggiornamento, delineando un’evoluzione coordinata

dei principali standard di gestione.

Utilizziamo i cookie per personalizzare la tua esperienza utente e per studiare come viene utilizzato il nostro sito web. Acconsenti ai nostri cookie, se continui ad utilizzare questo sito web.AccettaLeggi tutto

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Giugno 2026

Giugno 2026